原標題:美股持續走牛背后的四大動因

美國股市自2009年以來,大方向基本處于上漲的態勢,納斯達克指數累計漲幅超8倍,位列全球主要指數漲幅榜第一。美國三大股指領跑全球,推動其持續走牛的因素有哪些?

證券時報記者 張娟娟

美股近13年來領漲全球

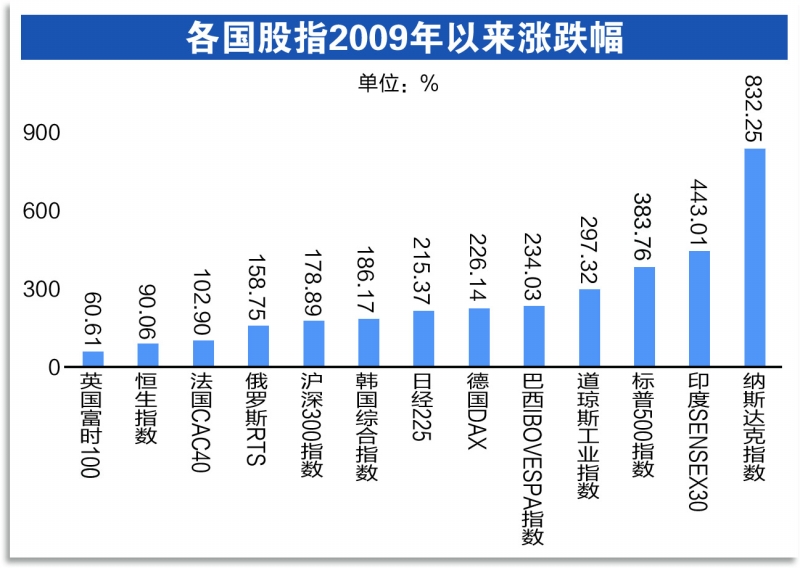

2008年金融危機后,全球股市開啟了長達13年的震蕩上漲行情。2009年初至2021年7月9日,17只全球主要指數累計漲幅均超過60%(注:由于各國通貨膨脹率不同,文中將各國股指換算成美元后作對比),其中美國三大股指漲幅均超過了2.9倍,位居全球前列,納斯達克指數以8.32倍漲幅高居榜首。

A股滬深300指數2009年以來累計漲幅接近1.8倍,考慮人民幣兌美元在2009年以來升值超5%,換算成美元后,滬深300指數漲幅超過1.9倍。雖然印度SENSEX30指數累計漲幅達到443%,僅按絕對漲幅來看,印度指數漲幅僅次于納斯達克指數,但考慮到印度盧比兌美元累計貶值超35%,換算美元后區間累計漲幅降至2.89倍,漲幅低于美國三大指數。

從年化收益率來看,納指年化收益率超過20%,道瓊斯指數及標普500指數的年化收益率超過13%,投資回報相當高。正因股市的良好表現,有研究報告顯示,在過去100年中,股票是表現最好的資產之一,另一資產是房產。

優秀公司成就美股指數牛市

美國股指表現拔尖,作為有著120多年歷史的市場指數,道瓊斯工業指數(以下均簡稱“道指”,下文中美股主要以道指為分析對象)由30只成份股組成,這30家公司基本是美國各領域的領頭羊。因此,道指既是美國經濟的晴雨表,也是全球股市的風向標。

道指30只成份股最新市值合計10.9萬億美元,

大老爺娛樂城不出金

占全部美股市值比近17%。隨著經濟結構不斷更替,道指也不停更新成份股。2009年以來,道指共調倉8次,2020年及2021年道指均調整了3只成份股,變動較大。不過,仍有18只成份股入駐道指超13年,3股入駐超過30年,分別是卡特彼勒、迪士尼及摩根大通。

能獲道指青睞的股票,市場表現均較為出色。數據寶統計顯示,上述入駐超13年的18只成份股2009年以來平均漲幅高達577%,平均年化收益率超過18%,家得寶、微軟公司及美國運通區間累計漲幅均超過10倍。與之對比的是,同期美股其它股票(只統計2009年以前上市的)平均漲幅僅有275%,不足道指成份股漲幅的一半。

或因經濟形態變遷,或因市場表現不盡如人意,導致部分成份股被踢出道指。統計顯示,在被踢出前后,這類股票大多跑輸同期道指。踢出前10日,道指上漲2.26%,踢出股同期平均下跌1.87%;剔出后10日,踢出股平均下跌3.01%,道指同期下跌1.84%。

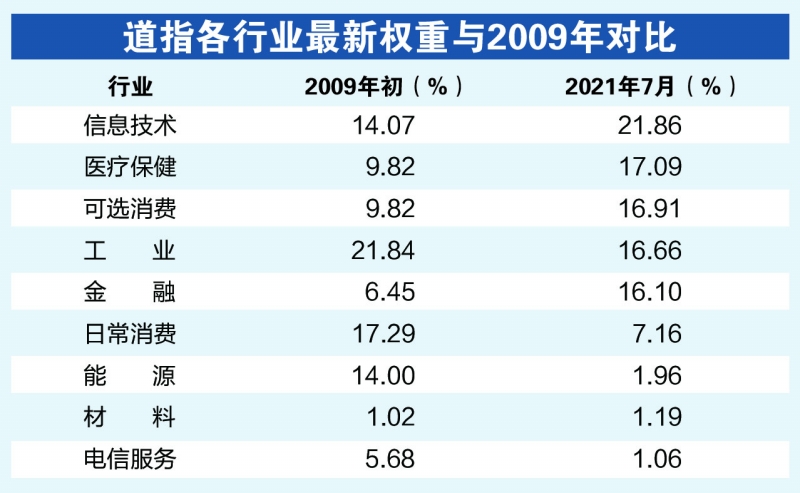

隨著新經濟崛起,傳統產業在道指比重下滑。根據道指的編制方式,按照股價加權計算各行業權重發現,新經濟類型的企業權重被上調,傳統類型企業的權重被大幅下調。

最新權重對比2009年初發現,權重上調的有醫療保健、信息技術、金融、可選消費及材料等5個行業,上述5個行業最新權重總和達到73.16%,較2009年初增加近32個百分點。

具體來看,信息技術行業權重由2009年初的14.07%上調至當前的21.86%,醫療保健行業權重由2009年初的9.82%上調至當前的17.09%。傳統行業中,日常消費行業權重由2009年初的17.29%下調至當前的7.16%,能源行業的雪佛龍及埃克森美孚的總權重由2009年初的14%下降至當前的1.96%。

推動美國股指上漲的四大因素

道指的編制并無太多神秘之處,因其對成份股的選擇非常嚴格,使美國股指成為全球股市的“參照物”。放眼全球,

來勝娛樂城

美國股指是極少數能維持連續上漲的指數,在下跌行情中,仍跑贏其它國家指數。新冠肺炎疫情暴發后,美國三大股指走勢依舊堅挺,連創新高。從背后成因看,既有調換成份股的人為因素,也有低估值高回報的市場因素。

1、道指除數變動引發

蝴蝶效應

從道指編制本身來看,道指點位等于成份股價格之和除以道指除數,這個除數被用于決定道指30只成份股中的任何一只股票的影響力。當道指調倉或成份股分拆、合并時,道指除數都會變動。從計算公式本身來看,道指除數有著顯著的蝴蝶效應,

RSG電子

道指除數下降,道指點位隨之上升。

根據華爾街日報公布的數據,道指除數下降的次數并不多。2012年8月13日道指除數降至0.129147,為2009年以來最低水平。2019年4月道指除數為0.147,2020年8月升至0.152。最近一次調倉后,道指除數下降至0.138197,即成份股價格每上升1美元,指數就要增加7.24個點位。

2、新經濟助推道指上漲

為保證指數的穩定性,道指對行業配置的考量十分講究。由于道指的編制方式是按照股價加權計算各行業權重,因此市場表現較好的金融、科技等新經濟企業權重被上調,表現不佳的傳統類型企業權重被大幅下調。

實際上,滬深300指數同期也調高了科技、金融板塊的權重,對推動指數上漲頗有成效。對比道指、滬深300指數走勢發現,

娛樂城優惠

兩者從2016年2月起拉開差距,按照道指調倉的時間點,劃分2016年2月1日至2018年6月25日(區間1)、2018年6月26日至2019年4月1日(區間2)、2019年4月2日至2020年8月30日(區間3)、2020年8月31日至2021年7月7日(區間4),共4個區間。

滬深300指數僅在區間1和區間4跑輸道指。區間1中,道指的電信服務、工業、金融及信息技術大幅跑贏滬深300指數同行業指數,滬深300指數的日常消費及醫療保健大幅跑贏道指同行業指數;區間4中,滬深300指數的電信服務、金融及信息技術大幅跑輸道指同行業指數。

3、部分權重成為指數

走牛的核心動力

若以上兩點是影響道指漲跌的間接因素,道指成份股長期走牛可以認為是導致指數連續上漲的直接原因。例如入駐道指超13年的18股漲幅遠超道指,其權重總和超60%。

其中7只成份股最新權重較2009年初增加,權重總和由20.5%上升至當前的32.32%。股價漲幅第一的家得寶權重提升至6.7%,較2009年初增加4個百分點以上,漲幅第二的微軟公司最新權重接近6%。這7家公司自2009年至當前年化收益率均超過20%,成為拉動道指上漲的核心動力。

滬深300指數中,電信服務成份股一直在拖累指數走勢。以區間4中,滬深300的電信服務股表現來看,中國聯通、中國衛通自2020年8月31日至2021年7月7日分別下跌18.44%及34.43%,業績下滑或是其股價下跌的主因。

相比之下,道指成份股業績表現較為平穩。對比兩大指數成份股的基本面,道指成份股的估值中位數、年化波動率中位數(2009年以來)均低于滬深300指數成份股,

遊戲娛樂城

凈資產收益率(ROE)是滬深300指數成份股的近兩倍。道指低估值、低波動、高回報的成份股支撐了指數穩定上漲。

4、貨幣寬松之下

資金流入股市

外在宏觀因素也不能忽視,歷史數據顯示,美聯儲歷次貨幣寬松均刺激股市上漲。

以道指與美國廣義貨幣(M2)的月度數據對比發現,兩者相關性極高,達到0.96。這表明釋放的M2越多,道指點位就越高。美國流動性寬松之下,大量資金流入股市,成為推動美國股市不斷走高的重要因素。

新冠肺炎疫情暴發后,美國流動性寬松成為常態。以2021年6月為例,獨立研究機構Vanda Research數據顯示,上個月美國散戶凈買入約280億美元的股票和股票類基金,創下自2014年以來的月度流入新高。

從去年以來的數據來看,2020年美國釋放貨幣(M2)達到212.17萬億美元,同比增長19.14%,增速創歷史新高,同年美國投資者凈買入美國股票3683.12億美元,同比大增729倍,2020年道指雖然僅收漲7%,但相比疫情后的低點,道指反彈幅度超過60%。2021年前4個月美國釋放M2為64萬億美元,同比增長23.77%,同期美國投資者凈買入美股447.92億美元,

GB寶藏電子

2021年前4個月道指漲幅近11%。

不僅是美國,全球資金都在流入證券市場,A股也不例外。2021年上半年流入全球股票基金的資金規模達5800億美元,創歷史最高水平。

新冠肺炎疫情后,A股成全球資產避風港,今年內通過北上資金渠道凈買入A股資金超過2200億元,已超過2020年全年水平;通過QFII渠道持有A股(截至2020年末)市值超2700億元人民幣,創歷史新高。

牛市來了?如何快速上車,金牌投顧服務免費送>>

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:戚琦琦

文章源自於新浪網,